- 52.0 por ciento de la población mexicana de 18 años y más tenía algún tipo de ahorro y 57.3 por ciento ahorraban un monto equivalente de hasta una quincena

- Más alto indicador de bienestar financiero se registra en Quintana Roo 56.3, Coahuila 55.9, Ciudad de México 56.6, Colima 55.4, Baja California Sur 55.4 y 54.9 Yucatán

Por Lic. Alberto González Karam

La Encuesta Nacional sobre Salud Financiera (ENSAFI) del Instituto Nacional de Estadística y Geografía (INEGI) y la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) permite conocer el nivel de salud y estrés financiero de la sociedad, la autopercepción de la población e identificar las herramientas necesarias para garantizar e incrementar el nivel de salud financiera que propicie futuro financiero satisfactorio a corto, mediano y largo plazos en la población mexicana.

El fortalecimiento de los ingresos de las familias se ha basado en el incremento del salario como un asunto de justicia y humanismo, siendo autorizado el incremento de tres dígitos 181.72 por ciento de 88.36 a 248.93 pesos en el área de Salarios Mínimos Generales a nivel nacional, mientras que en el área geográfica de la Zona Libre de la Frontera Norte se registra un incremento de tres dígitos 324.27 por ciento al pasar de 88.36 a 374.89 pesos en el período comprendido del 1º. de enero de 2019 al 31 de diciembre del 2024.

La política salarial emprendida desde inicios de la actual administración pública federal se orientó a mejorar el salario real y redistribuir los ingresos en beneficio de las familias mexicanas, demostrando y comprobando plenamente a la fecha el cumplimiento de mi sexagésima cuarta prospectiva al registrar un incremento salarial mensual promedio durante 66 meses ininterrumpidamente de 6.49317 puntos contra un crecimiento promedio de la inflación de 5.18009 puntos, lo cual es completamente contrario a las infodemias dominadas diariamente, resultando, asegurando, revalorando y optimizando una tasa salarial real positiva de 1.31308 puntos en el período comprendido del 1º. de diciembre del 2018 al 31 de mayo del 2024.

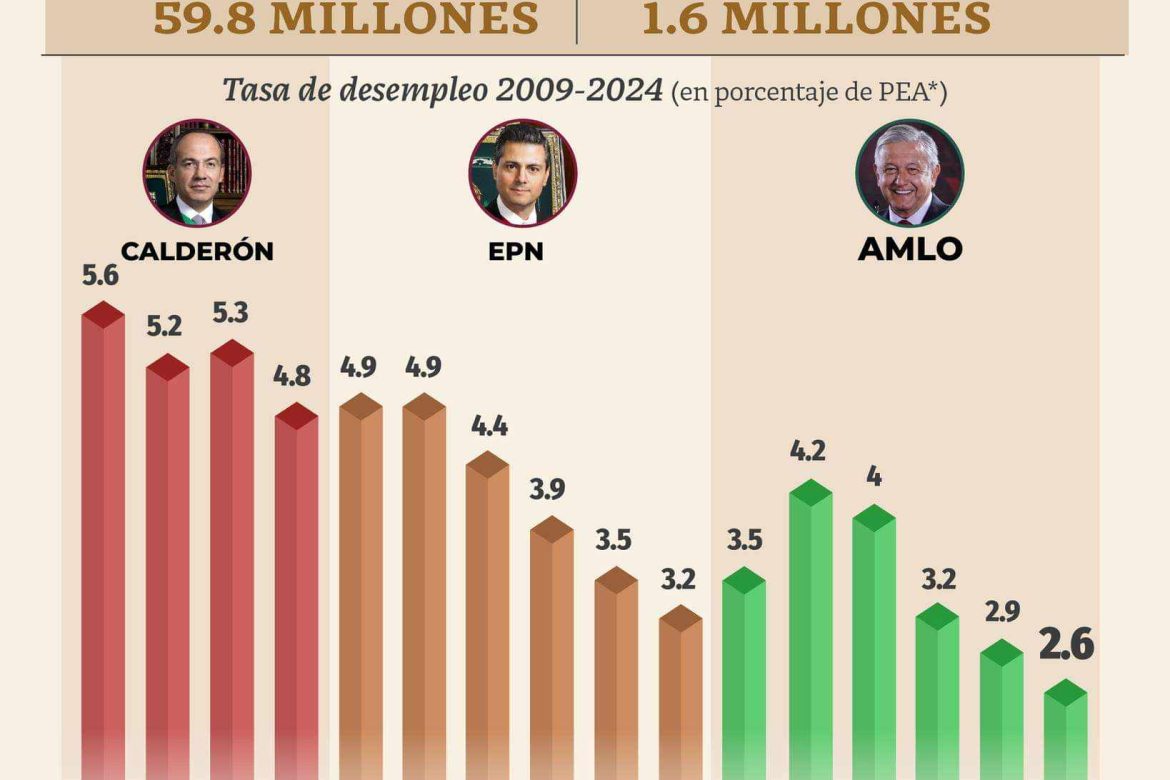

El Producto Interno Bruto (PIB) medido por su Paridad del Poder Adquisitivo (PPA) ubica a México en la 10ª. Potencia Mundial y entre los pocos países que han reducido la desigualdad económica y social, al registrar 42.5 por ciento de la población en pobreza durante la administración de Miguel de la Madrid Hurtado, 53.1 por ciento con Carlos Salinas de Gortari, 63.7 por ciento Ernesto Zedillo Ponce de León, 47.0 por ciento Vicente Fox Quezada, 46.1 por ciento Felipe de Jesús Calderón Hinojosa, 43.2 por ciento con Enrique Peña Nieto y el más bajo desde el siglo pasado hasta el presente milenio con 36.3 por ciento en la actual administración pública federal.

La salud financiera se fortaleció con la entrega de 14 millones de tarjetas bancarias a los beneficiarios de los programas sociales, la eliminación de la subcontratación laboral y reformar el Sistema de Pensiones, primero en 2021 y recientemente creando el Fondo de Pensiones para el Bienestar en beneficio de trabajadores bajo la Ley de 1997.

El 52.0 por ciento de la población de 18 años y más tenía algún tipo de ahorro, siendo para las mujeres de 49.3 por ciento y 55.2 por ciento para los hombres, destacando que 57.3 por ciento ahorraban un monto equivalente de hasta una quincena de lo que ganaban o recibían y 10.3 por ciento ahorraba montos superiores a tres meses.

Las personas que cuentan con ahorros se registran 59.6 por ciento en el rango de edad de 18 a 29 años, 54.0 por ciento de 30 a 49 años, 46.9 por ciento de 50 a 64 años y 41.3 por ciento de 65 y más años.

En las entidades federativas donde sus habitantes cuentan con los mayores porcentajes de ahorros son las de Sonora 67.6, Colima 65.3 y 62.0 Tabasco, mientras que las de menor porcentaje de ahorro se encuentran Tlaxcala 42.4, Tamaulipas 38.2 y 25.8 Chiapas.

La equivalencia del monto de ahorros del 10.3 por ciento de las personas que tienen algún tipo de ahorro son de más de tres meses de lo que ganaban o recibían, siendo porcentualmente de 8.6 en mujeres y 12.0 hombres; más de uno y hasta tres meses 10.6 mujeres y 14.6 hombres; hasta un mes 17.4 mujeres y 22.1 hombres; y hasta una quincena 63.3 mujeres y 51.3 hombres.

El reporte de la población con algún tipo de deuda era del 36.2 por ciento, siendo las mujeres 34.1 por ciento y 38.7 por ciento los hombres. El 5.0 por ciento consideró que su nivel de deuda era excesivo; 11.1 por ciento alto; 49.0 por ciento moderado; y 34.9 por ciento bajo. En promedio, las personas reportaron que el monto máximo que podían dedicar a pagar una deuda mensualmente, sin comprometer su patrimonio, era de 2 mil 777 pesos, de los cuales las mujeres dijeron que el monto máximo sería de 2 mil 262 pesos, y 3 mil 382 pesos los hombres.

Los comportamientos financieros del 53.2 por ciento de las personas por condición de registro o control de sus gastos el 32.8 por ciento cumple con el registro de sus gastos, siendo 54.4 por ciento de mujeres y 51.8 por ciento de hombres, mientras que no llevan registro de sus gastos 45.6 por ciento de mujeres y 48.2 de hombres.

Las personas según la fuente de recursos utilizados para hacer frente a una urgencia económica igual a lo que ganan o reciben en un mes el 35.9 por ciento de la población de 18 años y más podría pagar una urgencia con sus ahorros y el 63.2 por ciento solicitaría un préstamo a familiares o amistades, mientras que porcentualmente 37.4 de mujeres y 39.8 de los hombres del trabajo temporal o venta de algún producto; 36.8 mujeres y 45.3 hombres de la venta o empeño de un bien; 32.5 mujeres y 40.0 hombres de sus ahorros; 23.9 mujeres y 37.5 hombres del adelanto de su sueldo; 16.5 mujeres y 21.4 hombres del crédito de institución financiera.

La confianza en habilidad financiera del 39.6 por ciento de la población depende de la administración de su dinero día con día, 24.2 por ciento de la planificación de su futuro financiero y 19.9 por ciento de tomar decisiones sobre productos de bancos o instituciones financieras.

Las personas según la frecuencia con que les sobra dinero al final del mes que determinan la seguridad financiera el 7.7 por ciento es siempre, 11.7 por ciento casi siempre, 34.7 por ciento a veces y 45.9 por ciento casi nunca o nunca, siendo 49.9 por ciento mujeres y 41.2 por ciento hombres.

El hacer frente a los gastos o imprevistos importantes el 16.8 por ciento de las personas lo puede hacer completamente, 16.8 por ciento muy bien, 31.8 por ciento algo y 34.6 por ciento poco o nada, siendo 38.3 por ciento de las mujeres y 30.1 por ciento de los hombres.

Las personas según perciben que aseguran su futuro financiero el 9.2 por ciento completamente, 11.1 por ciento muy bien, 23.6 por ciento algo y 56.1 por ciento poco o nada, siendo 60.5 por ciento de las mujeres y 50.2 por ciento de los hombres.

La tranquilidad del dinero ahorrado es suficiente para la libertad financiera de las personas el 52.7 por ciento poco o nada, 23.6 por ciento algo, 12.1 por ciento muy bien y 11.6 por ciento completamente, siendo 10.4 por ciento de las mujeres y 13.1 por ciento de los hombres.

El más alto indicador de bienestar financiero por entidad federativa se registra en Quintana Roo 56.3, Coahuila 55.9, Ciudad de México 56.6, Colima 55.4, Baja California Sur 55.4 y 54.9 Yucatán, mientras que los más bajos en Chiapas 50.2, Morelos 49.9, Zacatecas 49.8, Oaxaca 49.8 y 49.0 Guerrero.

Los niveles de preocupación de las personas que son determinantes del estrés financiero por tener que gastar dinero en imprevistos el 45.4 por ciento mucha, 25.2 por ciento alguna, 17.5 por ciento poca y 11.9 por ciento nada, mientras que pedir prestado 38.8 por ciento mucha, 14.2 por ciento alguna, 20.4 por ciento poca y 26.7 por ciento nada.

El mayor nivel de estrés financiero por entidad financiera se registra en Ciudad de México 69.5, Zacatecas 65.6, Baja California 64.8, México 62.8 y 62.5 Sonora, mientras que el más bajo nivel se presenta en San Luis Potosí 54.1, Coahuila 54.0, Yucatán 53.0, Tamaulipas 52.8, Quintana Roo 51.4 y 49.8 Nuevo León.

Las preocupaciones financieras se registran en el siguiente orden de importancia: gastos inesperados, pagos de alimentación, gastos escolares, no tienen preocupación, deudas con bancos o instituciones financieras, deudas con familiares o amigos, otra preocupación, empleo, negocio o ingresos insuficientes y gastos para entretenimiento.

El orden de importancia de las metas financieras de las personas son las siguientes: comprar o terminar de pagar su casa, dar estudios a sus hijos o hijas, tener ahorro, remodelar o mejorar su vivienda, ninguna, tener o expandir un negocio propio, obtener más ingresos y otra meta financiera como adquirir vehículo, tener dinero para entretenimiento, entre otros.

Las principales dificultades para cumplir sus metas financieras son por orden de importancia las siguientes: falta de ahorro, falta de oportunidad de trabajo, otras dificultades bancarias, financieras y crediticias, deudas pendientes por pagar y no tienen dificultad.

SALUD FINANCIERA MEXICANA